關于股權無償劃轉,是否享受企業所得稅優惠?注意5個問題!

咨詢電話: 400-600-2247 || 18955119356

主營業務:合肥公司注冊 | 合肥代理記賬 | 合肥商標注冊 | 合肥財務公司 | 合肥代賬公司

已服務:10000+企業

(安徽專業財務公司 以專業贏得信賴 用服務創造價值 始于您的需求 終于您的滿意)

合肥市代理記賬協會創會會長單位

中國會計服務聯盟聯席主席單位

原色財務——安徽工商注冊實力品牌 | 400-600-2247

無償劃轉前后股權架構如下

問題一

無償劃轉股權,若是享受暫免企業所得稅政策,需要滿足什么條件?

答復:

根據《關于促進企業重組有關企業所得稅處理問題的通知》(財稅[2014]109號)的規定,需要滿足以下條件,可以選擇按以下規定進行特殊性稅務處理:

(1)100%直接控制的居民企業之間,按賬面凈值劃轉股權;

(2)具有合理商業目的、不以減少、免除或者推遲繳納稅款為主要目的;

(3)股權劃轉后連續12個月內,不改變被劃轉股權原來實質性經營活動;

(4)劃出方企業和劃入方企業,均未在會計上確認損益。

問題二

無償劃轉股權,若是符合條件的可以采用特殊性稅務處理,這里的特殊性稅務處理具體是如何處理?

答復:

1. 劃出方企業和劃入方企業均不確認所得。

2. 劃入方企業取得被劃轉股權或資產的計稅基礎,以被劃轉股權或資產的原賬面凈值確定,即劃入方企業取得被劃轉股權或資產的計稅基礎,以被劃轉股權或資產的原計稅基礎確定。

3. 劃入方企業取得的被劃轉資產,應按其原賬面凈值計算折舊扣除,即劃入方企業取得的被劃轉資產,應按被劃轉資產的原計稅基礎計算折舊扣除或攤銷。

進行特殊性稅務處理的股權或資產劃轉,交易雙方應在協商一致的基礎上,采取一致處理原則統一進行特殊性稅務處理。

提醒:

劃出方不能確認收入,劃入方也不能確認收入。如果一方確認損益,則雙方都不能適用特殊性重組。

問題三

無償劃轉股權,符合條件的可以采用特殊性稅務處理,請問次年企業所得稅年報的時候企業還需要做特殊申報嗎?

答復:

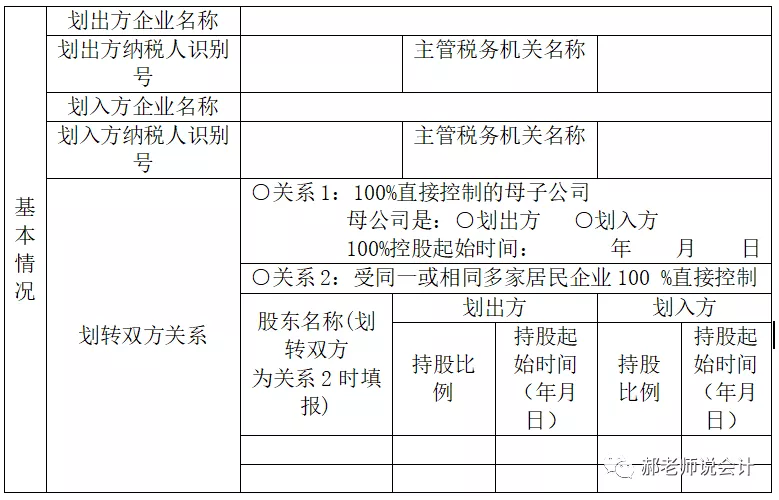

是的。交易雙方應在企業所得稅年度匯算清繳時,分別向各自主管稅務機關報送《居民企業資產(股權)劃轉特殊性稅務處理申報表》(詳見附件)和相關資料(一式兩份)。

相關資料包括:

1. 股權或資產劃轉總體情況說明,包括基本情況、劃轉方案等,并詳細說明劃轉的商業目的;

2. 交易雙方或多方簽訂的股權或資產劃轉合同(協議),需有權部門(包括內部和外部)批準的,應提供批準文件;

3. 被劃轉股權或資產賬面凈值和計稅基礎說明;

4. 交易雙方按賬面凈值劃轉股權或資產的說明(需附會計處理資料);

5. 交易雙方均未在會計上確認損益的說明(需附會計處理資料);

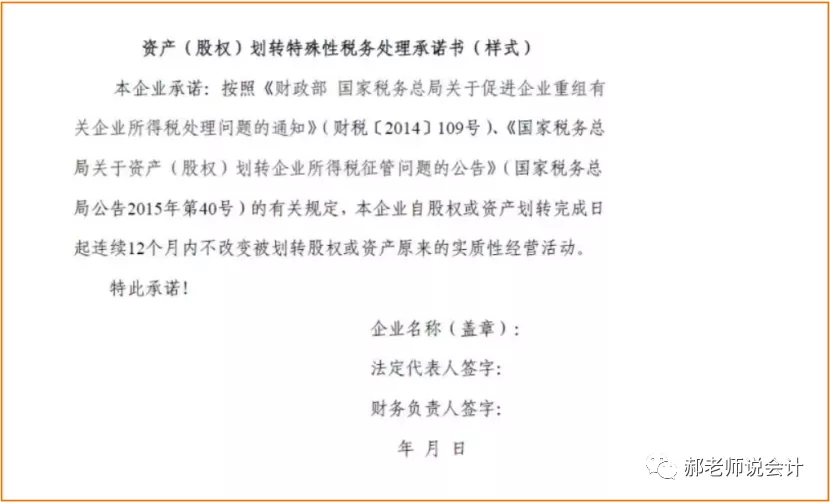

6. 12個月內不改變被劃轉股權或資產原來實質性經營活動的承諾書。

提醒:

交易雙方應在股權或資產劃轉完成后的下一年度的企業所得稅年度申報時,各自向主管稅務機關提交書面情況說明,以證明被劃轉股權或資產自劃轉完成日后連續12個月內,沒有改變原來的實質性經營活動。

參考:

《國家稅務總局關于資產(股權)劃轉企業所得稅征管問題的公告》(國家稅務總局公告2015年第40號)

附件:

問題四

股權劃轉適用特殊性稅務處理中的“100%直接控制”,如何理解?

答復:

《國家稅務總局關于資產(股權)劃轉企業所得稅征管問題的公告》(國家稅務總局公告2015年第40號)規定:

《通知》第三條所稱“100%直接控制的居民企業之間,以及受同一或相同多家居民企業100%直接控制的居民企業之間按賬面凈值劃轉股權或資產”,限于以下情形:

(一)100%直接控制的母子公司之間,母公司向子公司按賬面凈值劃轉其持有的股權或資產,母公司獲得子公司100%的股權支付。母公司按增加長期股權投資處理,子公司按接受投資(包括資本公積,下同)處理。母公司獲得子公司股權的計稅基礎以劃轉股權或資產的原計稅基礎確定。

(二)100%直接控制的母子公司之間,母公司向子公司按賬面凈值劃轉其持有的股權或資產,母公司沒有獲得任何股權或非股權支付。母公司按沖減實收資本(包括資本公積,下同)處理,子公司按接受投資處理。

(三)100%直接控制的母子公司之間,子公司向母公司按賬面凈值劃轉其持有的股權或資產,子公司沒有獲得任何股權或非股權支付。母公司按收回投資處理,或按接受投資處理,子公司按沖減實收資本處理。母公司應按被劃轉股權或資產的原計稅基礎,相應調減持有子公司股權的計稅基礎。

(四)受同一或相同多家母公司100%直接控制的子公司之間,在母公司主導下,一家子公司向另一家子公司按賬面凈值劃轉其持有的股權或資產,劃出方沒有獲得任何股權或非股權支付。劃出方按沖減所有者權益處理,劃入方按接受投資處理。

問題五

無償劃轉股權,符合條件的可以采用特殊性稅務處理,請問簡單做個要點注意事項總結?

答復:

注意要點:

1、100%直接控制,即母公司與全資子公司之間。

2、受同一或相同多家直接控制的

3、發生在居民企業之間

4、雙方均未在會計上確認損益

5、對被劃轉的資產或股權比例沒有50%以上的要求

6、劃轉完成日指股權或資產劃轉合同(協議)或批復生效,且交易雙方已進行會計處理的日期。

7、劃轉雙方應采取一致處理原則統一進行特殊性稅務處理。

8、自股權或資產劃轉完成日起連續12個月內,不改變被劃轉股權或資產原來實質性經營活動。

9、企業與其關聯方之間的業務往來,不符合獨立交易原則而減少企業或者其關聯方應納稅收入或者所得額的,稅務機關有權按照合理方法調整。

--END--

聯系人:張經理

電話:400-600-2247 18955119356

總部地址:合肥包河區南二環路與宿松路交口綠地中心C座23層

聯系人:陳經理

手機:18955173270

地址:合肥市包河區南二環路綠地中心C座23層

聯系人:李經理

電話:0551-65696608,手機:18056005844

地址:合肥市廬陽區阜陽路與北一環交口雙崗雙榮大廈西508室

聯系人:徐經理

電話:18955115396

地址:合肥蜀山區望江西路218號港匯廣場B座1317室

聯系人:王經理

電話:15256535679

地址:新站區淮海大道京商商貿城I區五街KF棟131號

聯系人:金經理

電話:18056007744

地址:合肥市經開區百樂門廣場尚澤國際大廈607室

聯系人:馬經理

電話:18056007731

地址:合肥市肥東縣撮鎮鎮華東建材中心A區104幢22號原色財務肥東分公司

24小時熱線:400-600-2247 (免長途費)

網址:http://www.hlszbz.cn

合肥總部

400-600-2247

合肥市包河區南二環和宿松路交叉口綠地中心C座23層

包河區分公司

18955173270

合肥市包河區南二環路綠地中心C座23層

廬陽區分公司

0551-65696608

合肥市廬陽區阜陽路與北一環交口雙崗雙榮大廈西508室

華東分公司

18056007731

合肥市肥東縣撮鎮鎮華東建材中心A區104幢22號原色財務肥東分公司

蜀山區分公司

18955115396

合肥蜀山區望江西路218號港匯廣場B座1317室

經開區分公司

18056007744

合肥市蜀山區繁華大道與蓮花路交叉口尚澤國際607室

新站分公司

15256535679

新站區淮海大道京商商貿城I區五街KF棟131號